2026년 기준 전세 대출은 신청자의 무주택 여부, 소득 수준, 그리고 대상 주택의 등기부등본상 권리 관계에 따라 승인 여부가 결정됩니다. 특히 전세보증금 반환보증 가입 가능 여부가 대출 실행의 핵심이며, 임대인의 동의가 필수적인 경우가 많으니 계약 전 반드시 권리 분석을 선행해야 합니다.

2026년 전세 대출을 준비하며 겪은 시행착오

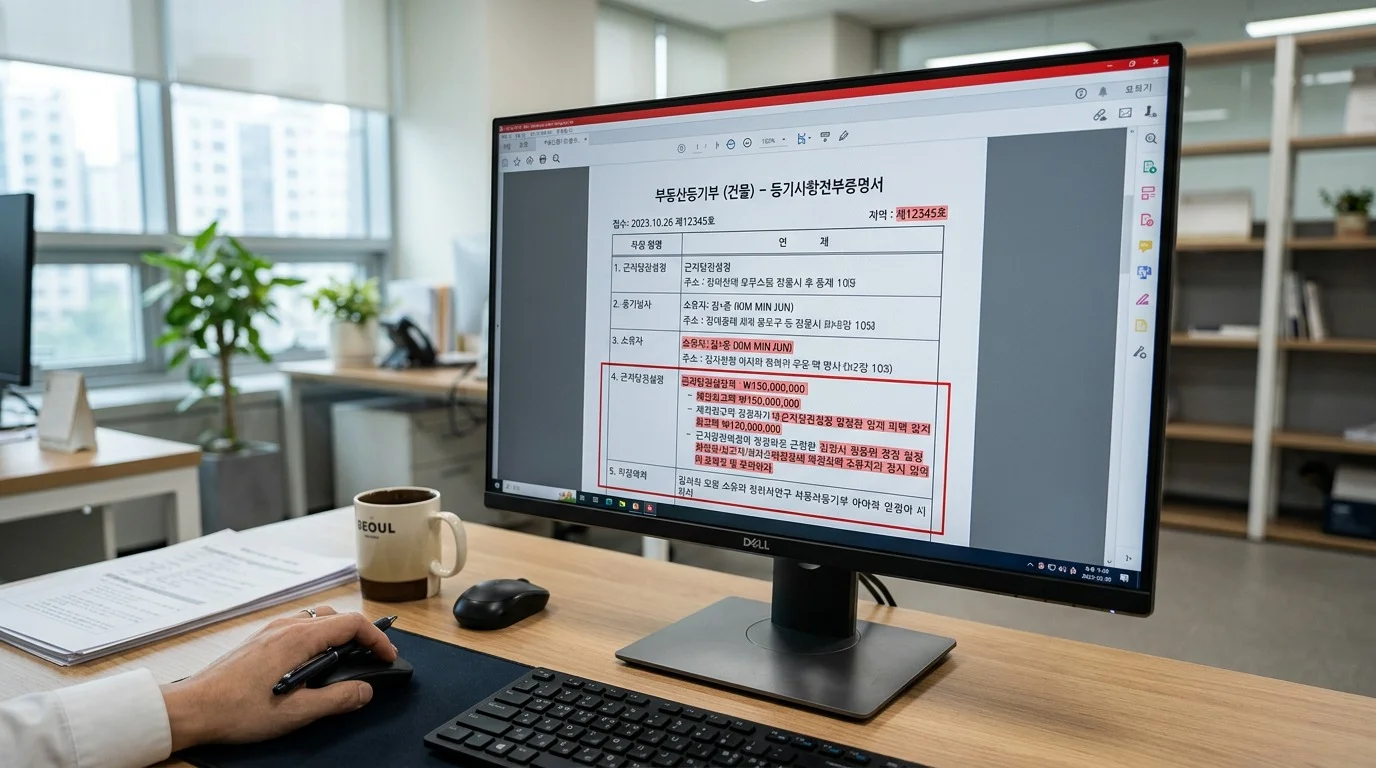

제가 처음 전세 계약을 진행하며 가장 크게 실수했던 부분은 임대차 계약서를 작성하기 전, 대출 가능 여부를 은행에 확인하지 않았다는 점입니다. 2026년 3월 현재, 부동산 시장은 권리 분석의 중요성이 그 어느 때보다 강조되고 있습니다. 제가 직접 겪어보니, 단순히 나의 소득 조건만 확인해서는 안 되며 주택도시보증공사(HUG)나 한국주택금융공사(HF)가 요구하는 주택의 조건을 충족하는지가 승패를 결정짓더군요.

전문가의 한마디: 대출 상담은 계약금을 입금하기 전, 반드시 등기부등본을 지참하여 은행 창구에서 상담받으세요. 가계약 단계에서 대출 실행이 불가한 주택임을 알게 되면 계약금을 돌려받지 못하는 낭패를 볼 수 있습니다.

전세 대출 조건별 상품 비교 및 선택 가이드

시중에는 버팀목 전세자금대출부터 일반 시중은행 상품까지 다양하게 존재합니다. 2026년 현재 각 상품별 특징을 표로 정리했으니 본인의 자격 요건에 맞는 것을 선택해 보세요.

| 구분 | 버팀목 전세자금 | 시중은행 일반전세 |

|---|---|---|

| 신청 자격 | 무주택 세대주(저소득/청년) | 소득 제한 낮음(직장인 등) |

| 금리 수준 | 낮음(정부 지원) | 코픽스 연동 변동/고정 |

| 한도 | 보증금 80% 이내 | 보증금 80~90% |

- 전세자금 대출 한도 조회는 어디서 하나요?

- 임대인이 대출 동의를 거절하면 어떻게 대응하나요?

신청 절차 5단계: 실수 없는 준비

제가 여러 번 경험해 본 결과, 대출 신청은 타이밍이 생명입니다. 잔금일 30일 이전에 신청을 완료하는 것이 안정적입니다.

- 1단계: 대출 상담 - 은행 창구 방문 전 본인의 소득증빙자료 준비

- 2단계: 부동산 권리 분석 - 등기부등본 확인을 통한 선순위 채권 확인

- 3단계: 계약서 작성 - 전세자금 대출 특약 필수 삽입

- 4단계: 대출 신청 - 확정일자를 받은 계약서로 신청

- 5단계: 대출 실행 - 잔금 당일 은행이 임대인 계좌로 송금

필수 구비 서류 리스트 및 주의사항

은행 제출용 서류는 2026년 현재 모두 최신 발행본이어야 합니다. 주민등록등본과 소득금액증명원은 정부24나 홈택스에서 즉시 발급 가능합니다.

- 신분증 및 주민등록등본, 초본

- 확정일자가 날인된 임대차 계약서 원본

- 계약금 5% 이상 납입 영수증

- 건물 등기부등본

- 재직증명서 및 근로소득원천징수영수증

마지막으로 강조드리고 싶은 점은, 전세보증보험 가입 여부를 반드시 확인하라는 것입니다. 대출 조건이 충족되더라도 보증보험 가입이 안 되는 주택이라면, 추후 전세금 반환 리스크가 매우 큽니다. 불안한 시장 상황일수록 임대보증금 반환보증 가입이 가능한 물건인지 꼼꼼히 체크하시기 바랍니다.

문의사항이 있다면 HUG 주택도시보증공사(1566-9009)를 통해 상담받으시길 권장합니다.

![[2026 최신] 미분양 아파트 할인 분양 찾는 방법 실제 경험담 (2026년 전략)](https://must-good.com/media/1775904934665-ba635f27.webp)

![[2026 최신] 태양광 가정용 설치 보조금 신청 완벽 가이드 (2026년 최신)](https://must-good.com/media/1775904931946-d3067e2e.webp)